Sprzedaż używanych ciągników siodłowych, naczep, samochodów ciężarowych i osobowych

Leasing i Ubezpieczenia

Dotychczas jednym z najbardziej opłacalnych dla przedsiębiorców sposobów na szybkie pozyskanie środków finansowych był kredyt hipoteczny. Środki te potrzebne są każdemu przedsiębiorcy czy to do realizowania nowych inwestycji, czy utrzymania płynności finansowej, czy też po prostu na cele konsumpcyjne.

Tymczasem istnieje równie korzystny produkt, o którym wielu przedsiębiorców nie słyszało lub nadal niewiele wie. Jest nim refinansowanie w postaci zwrotnego leasingu operacyjnego lub finansowego. Leasing zwrotny charakteryzuje się dużo krótszym czasem załatwienia wszystkich formalności w porównaniu do kredytu hipotecznego. Przewagą leasingu zwrotnego nad wspomnianym kredytem hipotecznym będzie również fakt, że nie musimy posiadać żadnej nieruchomości. Wystarczy jedynie być właścicielem aktywa trwałego podlegającego amortyzacji, np. posiadać na własność pojazd ciężarowy.

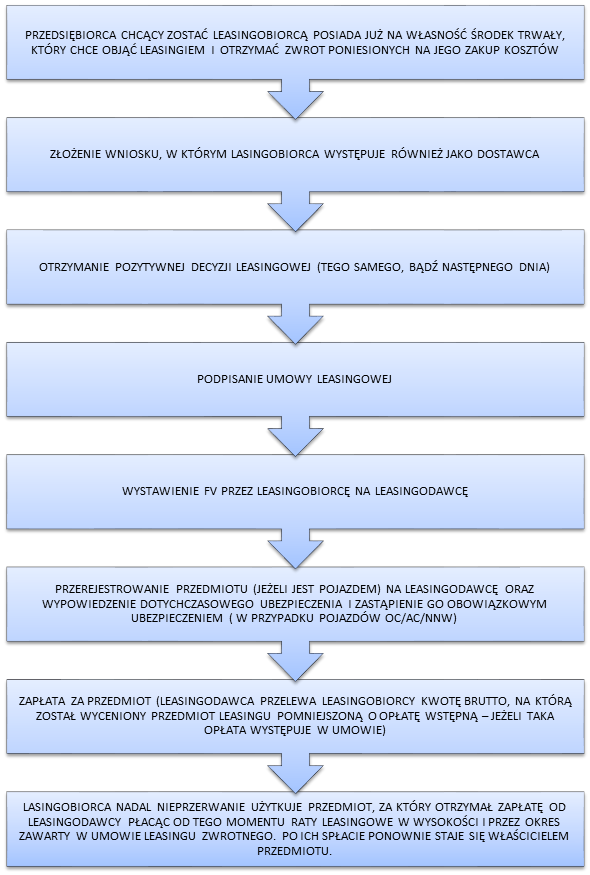

Leasing zwrotny polega na sprzedaży środka trwałego firmie leasingowej (leasingodawcy).

Sprzedajesz swój przedmiot (np. samochód) firmie leasingowej. Jednocześnie zawierasz umowę leasingową, na mocy której stajesz się użytkownikiem tego samochodu.

Właścicielem przedmiotu leasingu staje się leasingodawca, a Ty jesteś zobowiązany do płacenia rat leasingowych, zgodnie z harmonogramem określonym w umowie leasingowej.

Przygotuj się na to, że nie otrzymasz 100% wartości pojazdu. Podobnie, jak w zwykłym leasingu operacyjnym, będzie uwzględniony Twój udział własny. Zwykle wynosi on od 5 do 20%, w dostępnych u nas wariantach 5-10%.

Mamy z nim do czynienia, gdy jest przeprowadzany w ciągu 60 dni od daty zakupu samochodu.

Jest on chętnie stosowany przez firmy leasingowe, które traktują go, jako naturalną formę postępowania w przypadku:

W obu tych sytuacjach trudno jest zrealizować umowę leasingu w sposób standardowy. Często też zdarza się sytuacja, że przecenimy swoje możliwości finansowe i kupimy sprzęt za gotówkę. Życie szybko potrafi zrewidować nasz optymizm i zmusić do sięgnięcia po finansowanie zewnętrzne.

Stosowany u nas udział własny w przypadku leasingu zwrotnego technicznego wynosi 5%.

Przewagą leasingu zwrotnego technicznego jest też sposób ustalania wartości pojazdu. Przyjmujemy, że jest to wartość z faktury zakupu. Poprosimy Cię tylko o przedstawienie potwierdzenia zapłaty.

Potrzeba jego zastosowania wynika zwykle w sytuacji niezaplanowanych wcześniej potrzeb finansowych.

Dobrze, jeśli są to potrzeby rozwojowe lub konsumpcyjne. Finanse firmy są w dobrej kondycji, firma chce się rozwijać lub właściciel wykorzystać gotówkę zamrożoną w posiadanych pojazdach.

Gorzej, jeśli jest to sposób na ratowanie się z sytuacji podbramkowej. Może się wtedy okazać, że firma leasingowa odmówi finansowania lub postawi zaporowe warunki.

Stosowany u nas udział własny w przypadku leasingu zwrotnego faktycznego wynosi 10%.

W leasingu zwrotnym faktycznym, wartość pojazdu ustalana jest na podstawie wyceny rzeczoznawcy, co wiąże się z dodatkowym kosztem kilkuset złotych.

Przedmiotem umowy w leasingu zwrotnym mogą być różne środki trwałe, które podlegają odpisom amortyzacyjnym. Najczęściej finansowanie za pomocą leasingu zwrotnego dotyczy tych najbardziej kosztownych aktywów trwałych, takich jak samochody osobowe, dostawcze, pojazdy ciężarowe, maszyny budowlane, również maszyny rolnicze, rzadziej urządzenia techniczne czy sprzęt komputerowy.

My w swej działalności, koncentrujemy się na leasingu zwrotnym samochodów ciązarowych, ciągników siodłowych i naczep. Do uzyskania finansowania w formie leasingu zwrotnego wymagane są standardowe dokumenty do leasingu oraz dane pojazdu.

Przedsiębiorca decydujący się na sprzedaż środka trwałego firmie leasingowej uzyskuje przychód, od którego należy zapłacić należny podatek dochodowy i VAT. Przychodem leasingobiorcy będzie ustalona w umowie leasingu cena netto sprzedaży przedmiotu. Sprzedający powinien wystawić fakturę leasingodawcy i naliczyć podatek VAT, a po otrzymaniu zapłaty odprowadzić go do urzędu skarbowego.

Kolejno przedsiębiorca jest zobowiązany do opłacania podatku VAT w ramach umowy leasingowej. Podatek naliczany jest do każdej raty i płacony przez leasingobiorcę z każdą ratą. W przypadku leasingu zwrotnego finansowego VAT musi zostać zapłacony z góry.

Refinansowanie poprzez leasing zwrotny zapewnia korzystającemu wiele korzyści podatkowych, które są uzależnione od tego, jaki rodzaj umowy leasingowej został wybrany.

W leasingu zwrotnym operacyjnym kosztem podatkowym przedsiębiorcy będą opłacane raty leasingowe: część kapitałowa oraz odsetkowa. Ponadto leasing zwrotny operacyjny pozwala zaliczać w koszty opłatę wstępną – której fizycznie przedsiębiorca nie płaci, oraz opłaty manipulacyjne.

W leasingu finansowym kosztem będzie jedynie część odsetkowa i amortyzacja.

W koszty prowadzenia działalności można zaliczać również opłaty eksploatacyjne.

Wszyscy przedsiębiorcy chcący uwolnić zamrożone środki finansowe, które wydali na środek trwały powinni rozważyć możliwość skorzystania z tej formy finansowania.

Leasing zwrotny umożliwia dokonywanie nowych inwestycji, spłatę zobowiązań lub zwyczajnie utrzymanie płynności finansowej i pozostanie na rynku.

Choć wiąże się ze sprzedażą środka trwałego to jednocześnie przedsiębiorstwo nadal go użytkuje i w sposób nieprzerwany wykorzystuje go do uzyskiwania dochodów.

W wielu przypadkach jest to jedyny sposób na sfinansowanie zakupu samochodu sprowadzone z zagranicy na własną rękę, czy też sprzętu wykupionego z leasingu.

RODZAJ REFINANSOWANIA | CHARAKTERYSTYKA |

|---|---|

LEASING ZWROTNY OPERACYJNY |

|

LEASING ZWROTNY OPERACYJNY LUB FINANSOWY TECHNICZNY |

|

LEASING ZWROTNY OPERACYJNY FAKTYCZNY |

|

LEASING ZWROTNY OPERACYJNY LUB FINANSOWY PO ZAKOŃCZONYM FINANSOWANIU |

|

LEASING ZWROTNY FINANSOWY |

|

REFINANSOWANIE POŻYCZKĄ LEASINGOWĄ |

|

| TRADYCYJNY LEASING OPERACYJNY | LEASING ZWROTNY OPERACYJNY |

|---|---|---|

DOSTAWCA PRZEDMIOTU LEASINGU | Producent, dealer samochodowy, auto komis, inny przedsiębiorca | Leasingobiorca sam dla siebie jest dostawcą |

OPŁATA WSTĘPNA | Płatna przelewem przez leasingobiorcę bezpośrednio po podpisaniu umowy | Leasingobiorca nie uiszcza opłaty wstępnej (jest ona odliczana od należnej zapłaty za przedmiot wykonanej przez leasingodawcę bezpośrednio na konto leasingobiorcy) |

ZAPŁATA ZA PRZEDMIOT | Bezpośrednio przelewem na konto dostawcy po podpisaniu umowy, opłaceniu opłaty wstępnej i rejestracji przedmiotu | Bezpośrednio do leasingobiorcy przelewem po podpisaniu umowy i zarejestrowaniu przedmiotu |

To propozycja na szybkie odzyskanie gotówki zamrożonej w pojazdach.

Najprościej rzecz ujmując, sprzedajesz swój samochód firmie leasingowej, która użycza Ci go w formie leasingu.

Czyli jest to taki sam leasing, który dobrze znasz, tylko że jesteś jednocześnie sprzedającym, jak i leasingobiorcą (korzystającym).

Na zakończeniu umowy leasingu, wykupujesz sprzęt, i znowu jesteś jego właścicielem.

To dobre rozwiązanie, szczególnie gdy:

Z pożyczki zwrotnej warto skorzystać, jeżeli zależy Ci na krótszym okresie finansowania. W przeciwieństwie do leasingu zwrotnego, samochód cały czas pozostaje Twoją własnością.

Czyli znowu upraszczając, dostajesz pożyczkę, która zabezpieczona jest pojazdem (umowa przewłaszczenia).

Przedmiotem pożyczki, jak i leasingu zwrotnego mogą być samochody ciężarowe > 3,5t DMC, ciągniki siodłowe i naczepy.

Okres finansowania = max. 48 m-cy (przedmiot na koniec umowy nie może być starszy niż 96 m-cy)

Czynsz inicjalny to tylko 5% lub 10% wartości pojazdu.

Waluta PLN lub EUR.

Kalkulację leasingu zwrotnego możesz przeprowadzić na naszym kalkulatorze leasingowym.

Potrzebujesz więcej informacji, zadzwoń 604 931 500, napisz na kontakt@getruck.pl lub skorzystaj z poniższego formularza.

Leasing zwrotny polega na tym, że sprzedajesz posiadany pojazd firmie leasingowej i jednocześnie bierzesz go w leasing. Dzięki temu uwalniasz gotówkę, a pojazd nadal pracuje w Twojej firmie.

Najczęściej dla firm, które chcą szybko poprawić płynność, sfinansować rozwój lub uporządkować finansowanie floty bez wyłączania pojazdu z pracy.

W praktyce dotyczy to pojazdów użytkowych, osobowych i naczep – zasady są takie same: liczy się stan, dokumenty i możliwość finansowania przez leasingodawcę.

Zależy od sytuacji i leasingodawcy. Kluczowe są dokumenty potwierdzające własność oraz komplet danych pojazdu. W razie wątpliwości przygotuj to, co wskazane na stronie dokumenty do leasingu

Najpierw weryfikacja pojazdu i dokumentów, potem wycena, decyzja leasingowa i podpisanie umowy. Następnie następuje sprzedaż pojazdu do leasingodawcy i uruchomienie finansowania, a Ty dalej korzystasz z pojazdu w ramach leasingu.

Najczęściej wartość pojazdu (wycena), wkład własny, okres umowy i wykup. Wstępnie policz warianty w kalkulatorze leasingu

Tak, często jest to możliwe, ale wymagania mogą być inne. Podstawowe zasady opisujemy na stronie Leasing dla nowych firm

Czas zależy od kompletności dokumentów, wyceny i decyzji leasingowej. Najszybciej idzie, gdy od razu dostarczysz wymagane informacje i dokumenty z listy: dokumenty do leasingu

Nie. To estymacja. Finalne warunki zależą od wyceny pojazdu i decyzji leasingowej. Kalkulator traktuj jako punkt odniesienia do wyboru okresu i wykupu.